“重整投資”的概念可定義為 :針對(duì)有陷入困境風(fēng)險(xiǎn) 或已陷入困境的企業(yè),以實(shí)施救助和盤活資源為目的�����,通 過破產(chǎn)重整程序?qū)ζ錁I(yè)務(wù)�、債務(wù)、資產(chǎn)等進(jìn)行整合����,投資 者投入現(xiàn)金或非現(xiàn)金資源以獲取投資回報(bào)的行為。

近年來��,傳統(tǒng)企業(yè)生產(chǎn)力變革緩慢��、盈利能力大幅下 降�、產(chǎn)能嚴(yán)重過剩,在信貸政策收緊�����、行業(yè)市場低迷�����、環(huán) 保要求不斷提高等外部環(huán)境的影響下����,大量企業(yè)面臨資金 周轉(zhuǎn)困難����、債務(wù)負(fù)擔(dān)沉重�����、轉(zhuǎn)型脫節(jié)嚴(yán)重等問題���。

在深化供給側(cè)結(jié)構(gòu)性改革和堅(jiān)持“三去一降一補(bǔ)”的 大背景下��,優(yōu)化存量資產(chǎn)配置使各行業(yè)結(jié)構(gòu)都面臨大幅度 調(diào)整�����。以不良資產(chǎn)投資為主業(yè)的投資機(jī)構(gòu)迎來新的機(jī)會(huì)����, 同時(shí)也隨之產(chǎn)生了行業(yè)并購與產(chǎn)業(yè)投資的新機(jī)遇�。

在新時(shí)期,不良資產(chǎn)業(yè)務(wù)的魅力�����,表現(xiàn)在專注行業(yè)結(jié) 構(gòu)調(diào)整的機(jī)遇�����,投資危困企業(yè)�,并發(fā)揮各方力量幫助危困 企業(yè)實(shí)現(xiàn)扭虧為盈、徹底解決債務(wù)負(fù)擔(dān)�����。

投資機(jī)構(gòu)既能獲得豐厚的投資回報(bào)�����,同時(shí)又為優(yōu)化社 會(huì)資源配置貢獻(xiàn)積極的社會(huì)力量�����。相比于一般的債務(wù)重組����, 破產(chǎn)重整程序則對(duì)于盤活企業(yè)以及徹底解決債務(wù)問題具有 決定性的作用,是危困企業(yè)擺脫困境的根本出路����。

何為上市公司重整

重整程序?yàn)樯鲜泄局孬@新生的主要手段���。

根據(jù) 2007 年 6 月 1 日實(shí)施的《中華人民共和國企業(yè) 破產(chǎn)法》第二條和第七條規(guī)定,“企業(yè)法人不能清償?shù)狡?債務(wù)�����,并且資產(chǎn)不足以清償全部債務(wù)或者明顯缺乏清償能 力的�����,可以向人民法院提出重整�����、和解或者破產(chǎn)清算申請(qǐng)�����。 當(dāng)債務(wù)人不能清償?shù)狡趥鶆?wù)���,債權(quán)人可以向人民法院提出 對(duì)債務(wù)人進(jìn)行重整或者破產(chǎn)清算的申請(qǐng)”�����。

由此可見�����,《中華人民共和國破產(chǎn)法》明確了三種程序 : 重整程序���、和解程序以及清算程序。其中重整程序?yàn)樯鲜?公司重獲新生的主要手段�。重整程序是指專門針對(duì)可能或 已經(jīng)具備破產(chǎn)原因但又有維持價(jià)值和再生希望的企業(yè),經(jīng) 由各方利害關(guān)系人的申請(qǐng)����,在法院的主持和利害關(guān)系人的 參與下,進(jìn)行業(yè)務(wù)上的重組和債務(wù)調(diào)整�����,從而幫助債務(wù)人 擺脫財(cái)務(wù)困境�、恢復(fù)營業(yè)能力的法律程序。

相較于受理一般公司的重整申請(qǐng)�,受理上市公司的重整申請(qǐng)將面臨更為嚴(yán)格的審查。非上市公司的重整申請(qǐng)只 需由屬地管轄法院審查���,而上市公司則還需經(jīng)過政府�����、證 券監(jiān)管部門和最高人民法院三道門檻���。

下圖展示了各個(gè)階段的參與主體��、基本事項(xiàng)以及預(yù)計(jì)所需時(shí)間�����。

上市公司重整投資策略和模式

在重整投資策略上�,海外的禿鷲基金主要分為三種類 型——不良信貸投資策略����、特殊機(jī)會(huì)投資策略以及整合反 轉(zhuǎn)投資策略。

上市公司重整投資更類似于境外禿鷲基金的整合反轉(zhuǎn) 投資策略�,即購買陷入困境的公司的股權(quán),并且獲得標(biāo)的 公司的控制權(quán)�,隨后派駐新的運(yùn)營管理人員,修復(fù)改善標(biāo) 的公司的盈利能力���,釋放資產(chǎn)的內(nèi)在價(jià)值��,通過公開市場 或協(xié)議的方式實(shí)現(xiàn)退出����。

結(jié)合中國的實(shí)踐,上市公司重整投資策略會(huì)略微與境 外禿鷲基金策略不同 :一是危困企業(yè)投資市場條件暫不成 熟的情況下�����,難以有效獵取匹配到新的標(biāo)的公司運(yùn)營管理 人員�����,禿鷲基金一般較少會(huì)作為戰(zhàn)略投資人進(jìn)場����,因此也 不會(huì)追求企業(yè)的控制權(quán) �;二是境內(nèi)投資者有必要同時(shí)運(yùn)用另外兩個(gè)策略中的一些手段,比如在交易對(duì)手方難以準(zhǔn)確定價(jià)的特殊情況下�,以極低折扣收購債權(quán)和股權(quán),以此來降低收購成本��,從而留有充足安全墊以及后續(xù)收益潛力�����。 使用該策略的核心在于交易議價(jià)能力��、對(duì)目標(biāo)企業(yè)前景的預(yù)判能力以及投后價(jià)值修復(fù)的能力。

禿鷲基金作為財(cái)務(wù)投資人參與上市公司重整投資的模式可以分為兩種����,在實(shí)踐操作中,同一個(gè)項(xiàng)目兩種模式可 以混合使用���。

第一種模式為“參與制定重整方案并投資”�,在上市 公司進(jìn)入重整程序初期或者預(yù)重整階段���,基金可與有產(chǎn)業(yè) 背景的戰(zhàn)略投資人組成聯(lián)合重整投資人���,以財(cái)務(wù)投資人的 身份深度參與重整計(jì)劃制定,通過原股東股份讓渡 / 資本 公積轉(zhuǎn)增等方式獲得上市公司股份��?����?紤]到管理人在招募 重整投資人時(shí)設(shè)定的條件����,通常要求戰(zhàn)略投資人股份鎖定 1-3 年,財(cái)務(wù)投資人 0 至 12 個(gè)月���。

第二種模式為“購買既定重整方案的資產(chǎn)”����,簡單來 說就是“收債轉(zhuǎn)股”,收購的債權(quán)通過重整程序轉(zhuǎn)化為股 票�����、現(xiàn)金��、留債�����、可轉(zhuǎn)債等一系列資產(chǎn)�,等同于投資人購 買這些資產(chǎn)���。針對(duì)已進(jìn)入重整程序的上市公司���,可以組建 基金與上市公司債權(quán)人(主要為金融機(jī)構(gòu))進(jìn)行洽談?wù)劭?收購其對(duì)上市公司的債權(quán)。由于金融機(jī)構(gòu)大多不具有將貸 款等債權(quán)轉(zhuǎn)股的意愿或者存在年度不良貸款核銷壓力��,基 金可與金融機(jī)構(gòu)洽談按一定的清償比例現(xiàn)金收購����?����;皤@得債權(quán)后�����,根據(jù)重整計(jì)劃將收購的債權(quán)轉(zhuǎn)成上市公司的股 票��?��;鹬罂稍诠善倍?jí)市場上退出,通常上述收債轉(zhuǎn) 股獲得的股權(quán)鎖定期很短��。

由于在使用第一種模式參與時(shí)���,基金是重整方案的制定者�����,而重整方案的通過則需要經(jīng)過債權(quán)人大會(huì)投票���,通過的基礎(chǔ)是“出席會(huì)議的同一組債權(quán)人過半數(shù)同意重整計(jì)劃草案����,并且其所代表的債權(quán)額占該組債權(quán)總額的 2/3 以 上”�����。因此�,基金可以通過第二種模式收購債權(quán)提高重整方案的成功通過概率,即協(xié)助戰(zhàn)略投資人解決重整方案可能夭折的問題��。

上市公司重整投資策略優(yōu)勢(shì)

相比非上市公司重整投資�,上市公司在重整投資中具 備以下幾個(gè)方面的優(yōu)勢(shì)。

一是�,退出渠道更明確。相較于非上市公司重整投資�, 投資人在“2+1”或“3+2”年的時(shí)間待企業(yè)經(jīng)營情況改善后, 可通過二級(jí)市場或者協(xié)議轉(zhuǎn)讓的方式退出 ���;

二是,退出時(shí)間比較靈活�。作為財(cái)務(wù)投資人,不一定 需要等到企業(yè)基本面完全改善后才完成退出��,獲得股票并 過了鎖定期后即可隨時(shí)選取合適時(shí)間退出����,一般資金投入 半年后就可以開始二級(jí)市場退出 �����;

三是�����,企業(yè)基本面反轉(zhuǎn)成功率較高����。借助司法保障有 效清理企業(yè)歷史債務(wù)���、調(diào)整企業(yè)經(jīng)營模式��、安置無效人員�、 解決歷史遺留問題等����,將顯著地、徹底地改變企業(yè)基本面 并提高盤活企業(yè)的成功率��。

相較于非司法程序中的債務(wù)重組,標(biāo)的企業(yè)能夠通過 重整程序在資產(chǎn)重組�����、轉(zhuǎn)制上動(dòng)“大手術(shù)”����,不流于形式, 降低未來再次破產(chǎn)清算的概率 �;重整程序中的企業(yè)在業(yè)務(wù) 重整、資產(chǎn)重組�����、債務(wù)重組和管理層重組方面可以做得更 加徹底�����,信息更加透明����,如果出現(xiàn)清算信號(hào),投資人也較 容易發(fā)現(xiàn)��,避免損失 �;

四是,信息更加透明��。上市公司相對(duì)于非上市股份公 司對(duì)財(cái)務(wù)披露要求���、問責(zé)制度更為嚴(yán)格�。上市公司面向公 眾�,每年得定期披露年度報(bào)告和財(cái)務(wù)報(bào)告,大小事務(wù)根據(jù) 交易所信息披露規(guī)則都得公告 ��;遇到重大決策�,還得通過 董事會(huì)、股東大會(huì)的表決���。

上市公司重整投資歷史分析

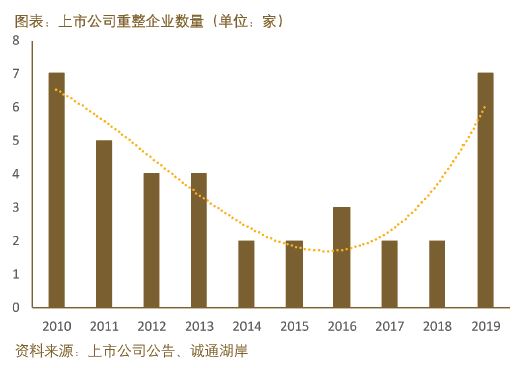

我們收集統(tǒng)計(jì)了 2007 年新《破產(chǎn)法》頒布以來上 市公司進(jìn)入重整程序全部 61 家案例��,詳細(xì)分析了近十年(2010-2019)期間發(fā)生重整的 37 家上市公司���,形成以下分析意見:

第一,上市公司重整投資機(jī)會(huì)進(jìn)入上升通道

受 2007 年 -2009 年的環(huán)球金融危機(jī)影響�,中國的上市公司進(jìn)入重整程序的數(shù)量在 2008 年達(dá)到了一次高峰,2008年 9 家上市公司進(jìn)入了重整程序����。隨后幾年�,這個(gè)數(shù)據(jù)逐年下降���,并于 2014/2015 年達(dá)到谷底��。自 2016 年開始���,上市公司重整的數(shù)量有上升的跡象,截止目前 2019 年達(dá)到了 7 家��。

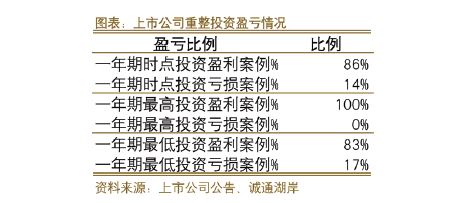

第二�����,投資風(fēng)險(xiǎn)較小�,一年期投資虧損案例比率低。

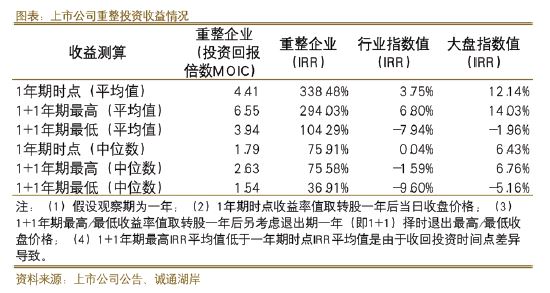

第三�,上市公司重整案例的重組方的投資年化收益率 遠(yuǎn)高于市場以及標(biāo)的企業(yè)所在行業(yè)。

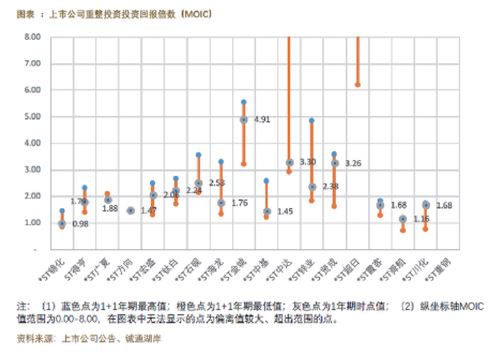

第四��,近十年上市公司重整案例的重組方投資回報(bào)倍 數(shù)(MOIC)集中在 1 至 3 的范圍����。

第五,重整失敗的風(fēng)險(xiǎn)很小�����。

絕大部分進(jìn)入重整程序的上市公司均得以“獲得重 生”���,未發(fā)生退市的情況����。國內(nèi)歷史上進(jìn)入司法重整程序后退市的上市公司僅 2 家��,我們分析主要是由于沒有明確的��、具有控制力的戰(zhàn)略投資人參與重整所致�����。

第六���,重整計(jì)劃執(zhí)行時(shí)間短��。近十年上市公司的重整 計(jì)劃執(zhí)行完成的平均天數(shù)為 183 天(半年)��;同時(shí)����,90% 的上市公司重整計(jì)劃執(zhí)行時(shí)間少于 1 年,97% 的上市公司 重整計(jì)劃執(zhí)行時(shí)間少于 1 年半�����。